Dvigubai mažėjančios vertės metodas (angl. Double declining balance method)

Turto nusidėvėjimo skaičiavimo metodas, pagal kurį pirmųjų metų nusidėvėjimas skaičiuojamas nuo turto įsigijimo vertės, o vėlesnių metų – nuo šio turto likutinės vertės. Nusidėvėjimo norma visais metais išlieka ta pati, tačiau likutinė vertė kasmet mažėja, todėl nusidėvėjimo suma kiekvienais metais taip pat mažėja.

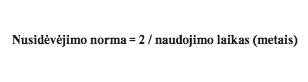

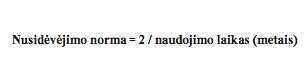

Nusidėvėjimo norma skaičiuojama pagal žemiau pateiktą formulę.

Norint nusidėvėjimo normą išreikšti procentais, dauginama iš 100%. Kiekvienų metų nusidėvėjimo suma skaičiuojama likutinę vertę dauginant iš nusidėvėjimo normos, o paskutinių metų nusidėvėjimas apskaičiuojamas iš likutinės priešpaskutinių metų vertės atimant likvidacinę vertę.[1]Šaltinis: Rūta Vainienė

Terminą “Dvigubai mažėjančios vertės metodas” apibūdino Rūta Vainienė knygoje "Ekonomikos terminų žodynas"

Plačiau

Iliustracijos